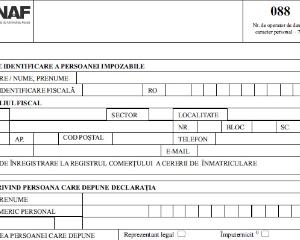

Formularul 088, modificat din nou: noi intrebari obligatorii

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Concret, numarul documentelor ce trebuie anexate in Formularul 088 scade de la 11 la 4, fiind eliminate: actul de sediul social, actul privind sediul secundar, actul privind domiciliul fiscal, contracte de munca, adeverinte de venit, extrase de cont si diplomele de studii. Asta este partea buna a situatiei.

Partea mai putin buna privind formularul 088 este ca, desi nuamrul intrebarilor a fost redus la 13, ANAF a introdus o noua serie de cerinte/intrebari, care presupun informatii detaliate privind planurile de investitii, active, clienti, conturi bancare, etc.

Conform unei analize realizate de

Impozit MICRO 2026 Fara erori fara amenzi

Cresterea prepelitelor japoneze

Registrul de Evidenta Fiscala PFA

- o rubrica care permite reprezentantului legal/imputernicitului persoanei impozabile analizate sa declare daca societatea se afla/nu se afla in procedura insolventei. Datele cu privire la asociati si/sau administratori se vor completa pentru asociatii si/sau administratorii care indeplineau aceasta calitate la momentul declansarii procedurii insolventei;

- solicitarea ca activitatea economica sa fie descrisa detaliat, precizand, dupa caz, principalii clienti/furnizori/prestatori;

- noi informatii despre planurile de investitii in legatura cu domeniul principal de activitate;

- asociatii si/sau administratorii persoanei impozabile pentru care se depune declaratia care au detinut/detin calitatea de asociat si/sau administrator in cadrul altor persoane aflate in insolventa sau inactivitate temporara inregistrata la registrul comertului trebuie sa precizeze motivul care a condus la aceste situatii;

- cerinta de a preciza daca exista deschise in tara/strainatate conturi bancare in numele persoanei impozabile, care sunt beneficiarii reali ai operatiunilor desfasurate prin intermediul conturilor bancare deschise in tara si/sau in strainatate in numele persoanei impozabile;

- mentionarea activelor detinute in vederea desfasurarii obiectului preponderent de activitate;

- date referitoare la efectuarea sau intentiei de a efectua in urmatoarele 12 luni: operatiuni intracomunitare, achizitii de bunuri/servicii din afara UE si/sau livrari de bunuri/prestari de servicii in afara UE (import/export);

- informatii legate de tipul operatiunilor intracomunitare respectiv de tipul operatiunilor efectuate in/din afara UE, natura bunurilor/serviciilor, tara de provenienta si cea de destinatie a bunurilor/serviciilor livrate/prestate, precum si valoarea estimata a operatiunilor UE/non-UE;

- cerinta de a estima daca valoarea TVA aferenta achizitiilor va fi mai mare decat valoarea TVA aferenta livrarilor si, daca da, motivul pentru care se inregistreaza o asemenea situatie;

Ti-a placut acest articol? Recomanda-l prietenilor:

Va oferim CADOU un Raport Special Gratuit

Adauga adresa de e-mail pentru a primi Raportul GratuitPFA in 2026. Noutati privind TAXAREA + Studii de caz

Cele mai citite stiri