Declaratia unica 2026: Cine trebuie sa o depuna, cand si pentru ce tipuri de venituri [INFOGRAFIC]

de Laura Profeanu la 30 Mar. 2026

Copierea de continut din prezentul site este supusa regulilor precizate in Termeni si conditii! Click aici.

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

X

![Declaratia unica 2026: Cine trebuie sa o depuna, cand si pentru ce tipuri de venituri [INFOGRAFIC]](https://www.portalpfa.ro/dbimg/articole/loc-de-munca_2954.jpg)

Cuprins

Fara estimari, doar definitivariCine utilizeaza noua declaratie unicaActivitati independente si norme de venitActivitati agricoleVenituri noi introduse explicitVenituri din strainatate si CASS pentru pensii externe CAS si CASS: optiuni si recalculari mai clareModalitatea de depunere a declaratieiTermenul de depunere a declaratieiRectificariPFA venituri din chirii - Studiu de caz

Fara estimari, doar definitivari

Copiaza Link-ul catre aceasta sectiune: Fara estimari, doar definitivari

Copiaza Link-ul catre aceasta sectiune: Fara estimari, doar definitivari- impozitul pe venit,

- contributia de asigurari sociale (CAS),

- contributia de asigurari sociale de sanatate (CASS)

se stabilesc exclusiv in anul urmator, pe baza veniturilor efectiv realizate.

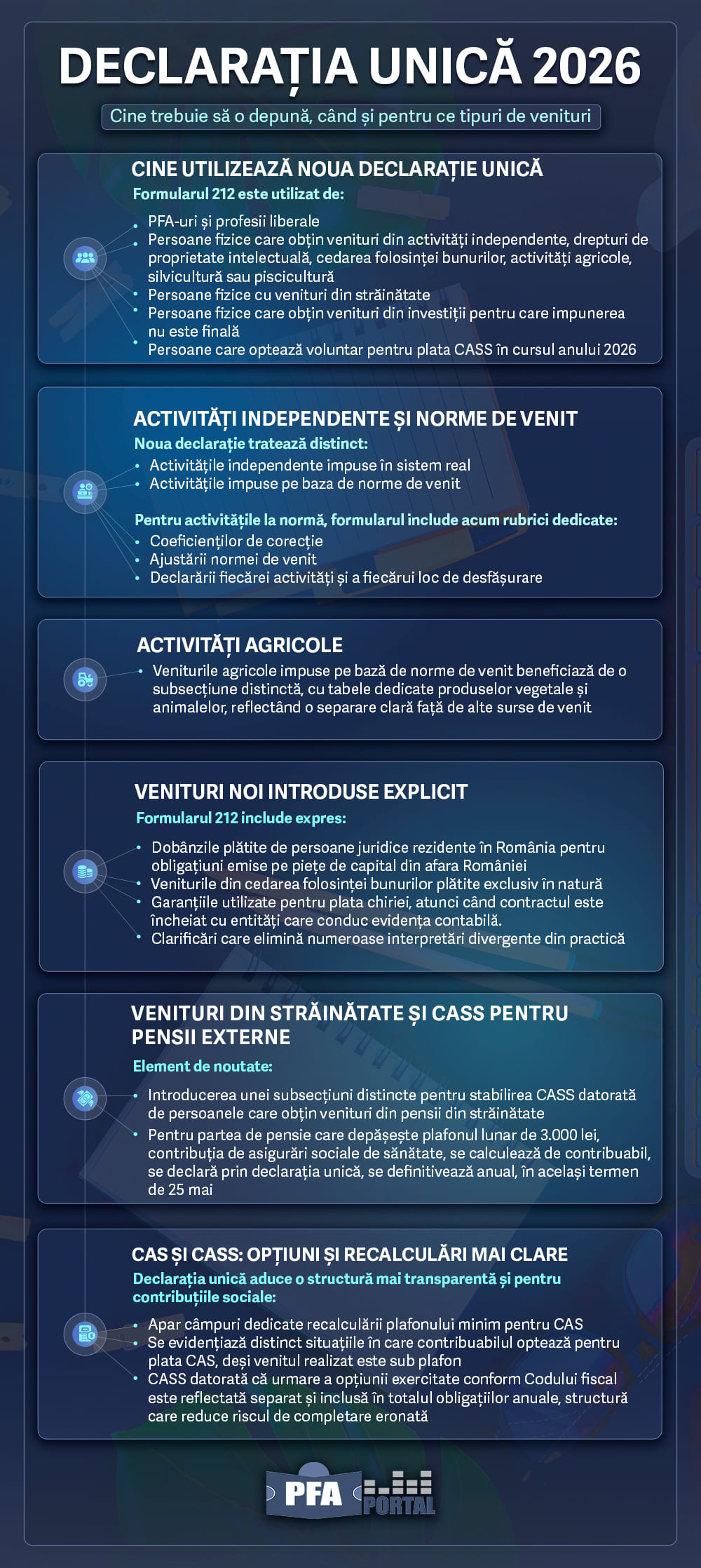

Cine utilizeaza noua declaratie unica

Copiaza Link-ul catre aceasta sectiune: Cine utilizeaza noua declaratie unica- PFA-uri si profesii liberale;

PFA SRL sau salariat Ce alegi si cu cati bani ramai

Afacere la cheie cu flori in ghiveci

Capitalul social Noi reglementari fiscale contabile si juridice

- persoane fizice care obtin venituri din activitati independente, drepturi de proprietate intelectuala, cedarea folosintei bunurilor, activitati agricole, silvicultura sau piscicultura;

- persoane fizice cu venituri din strainatate;

- persoane fizice care obtin venituri din investitii pentru care impunerea nu este finala;

- persoane care opteaza voluntar pentru plata CASS in cursul anului 2026.

Modelul formularului si instructiunile detaliate de completare sunt cuprinse in anexele la ordin, care fac parte integranta din acesta .

Activitati independente si norme de venit

Copiaza Link-ul catre aceasta sectiune: Activitati independente si norme de venit- activitatile independente impuse in sistem real;

- activitatile impuse pe baza de norme de venit.

Pentru activitatile la norma, formularul include acum rubrici dedicate:

- coeficientilor de corectie;

- ajustarii normei de venit;

- declararii fiecarei activitati si a fiecarui loc de desfasurare.

Activitati agricole

Copiaza Link-ul catre aceasta sectiune: Activitati agricoleVenituri noi introduse explicit

Copiaza Link-ul catre aceasta sectiune: Venituri noi introduse explicit- dobanzile platite de persoane juridice rezidente in Romania pentru obligatiuni emise pe piete de capital din afara Romaniei;

- veniturile din cedarea folosintei bunurilor platite exclusiv in natura;

- garantiile utilizate pentru plata chiriei, atunci cand contractul este incheiat cu entitati care conduc evidenta contabila.

Venituri din strainatate si CASS pentru pensii externe

Copiaza Link-ul catre aceasta sectiune: Venituri din strainatate si CASS pentru pensii externePentru partea de pensie care depaseste plafonul lunar de 3.000 lei, contributia de asigurari sociale de sanatate, se calculeaza de contribuabil, se declara prin declaratia unica, se definitiveaza anual, in acelasi termen de 25 mai.

CAS si CASS: optiuni si recalculari mai clare

Copiaza Link-ul catre aceasta sectiune: CAS si CASS: optiuni si recalculari mai clare- apar campuri dedicate recalcularii plafonului minim pentru CAS;

- se evidentiaza distinct situatiile in care contribuabilul opteaza pentru plata CAS, desi venitul realizat este sub plafon;

- CASS datorata ca urmare a optiunii exercitate conform Codului fiscal este reflectata separat si inclusa in totalul obligatiilor anuale, structura care reduce riscul de completare eronata.

Modalitatea de depunere a declaratiei

Copiaza Link-ul catre aceasta sectiune: Modalitatea de depunere a declaratieia) in format letric, direct la registratura organului fiscal sau prin posta, cu confirmare de primire. Data depunerii declaratiei in format hartie, este data inregistrarii acesteia la organul fiscal sau data depunerii la posta, dupa caz.

b) prin mijloace electronice de transmitere la distanta, respectiv:

- prin intermediul serviciului "Spatiul privat virtual" (SPV);

- pe site-ul e-guvernare.ro, cu semnatura electronica calificata.

Termenul de depunere a declaratiei

Rectificari

Copiaza Link-ul catre aceasta sectiune: RectificariCasuta "Declaratie rectificativa ca urmare a unei notificari de conformare" se bifeaza in situatia in care rectificarea datelor declarate anterior se efectueaza ca urmare a unei notificari de conformare.

Declaratia rectificativa se completeaza inscriindu-se toate datele si informatiile prevazute in capitolul supus rectificarii, inclusiv cele care nu difera fata de declaratia initiala/anterioara si se utilizeaza pentru:

- corectarea impozitului pe venit, precum si a contributiilor sociale datorate de persoanele fizice;

- modificarea datelor de identificare a persoanei fizice;

- modificarea unor date referitoare la categoria/sursa veniturilor sau a nivelului acestora, potrivit legii;

- modificarea unor date referitoare la contributia de asigurari sociale si contributia de asigurari sociale de sanatate;

- situatia in care se rectifica incadrarea de la lit. A-F de la cap. II;

- corectarea altor informatii prevazute de formular.

La rectificarea declaratiei se vor avea in vedere urmatoarele:

- declaratia initiala este declaratia care nu are nicio bifa de rectificativa selectata;

- este permisa depunerea unei singure declaratii initiale;

- declaratia rectificativa este declaratia cu cel putin o bifa de rectificativa selectata (la capitolul I sau capitolul II sau la ambele capitole);

- o declaratie rectificativa care rectifica ambele capitole (capitolul I si capitolul II) trebuie sa aiba ambele bife de rectificare selectate.

Descarca AICI declaratia unica >>

PFA venituri din chirii - Studiu de caz

Copiaza Link-ul catre aceasta sectiune: PFA venituri din chirii - Studiu de cazRaspuns:

Da, un PFA care realizeaza si venituri din chirii si este concomitent salariat datoreaza impozit pe venit in situatia in care chiriasul este persoana fizica, si CASS , daca veniturile din chirii depasesc pragurile legale. Calitatea de salariat nu te scuteste de plata contributiei la sanatate pentru veniturile din cedarea folosintei bunurilor.

Incepand cu anul 2024, modul de calcul al CASS s-a schimbat, iar veniturile din activitati independente (PFA) sunt tratate separat de veniturile din „alte surse” (chirii, dividende, dobanzi). Pentru veniturile din chirii, CASS se datoreaza doar daca venitul net anual (sau cumulat cu dividende, dobanzi etc.) depaseste pragul de 6 salarii minime brute.

Baza anuala de calcul pentru CASS la chirii in 2025 (raportata la un salariu minim de 4.050 lei) este stabilita pe trei niveluri:

- Daca veniturile nete sunt intre 6 si 12 salarii minime (intre 24.300 lei si 48.600 lei): Baza de calcul este de 6 salarii minime (24.300 lei). CASS de plata = 2.430 lei.

- Daca veniturile nete sunt intre 12 si 24 salarii minime (intre 48.600 lei si 97.200 lei): Baza de calcul este de 12 salarii minime (48.600 lei). CASS de plata = 4.860 lei.

- Daca veniturile nete depasesc 24 salarii minime (peste 97.200 lei): Baza de calcul este plafonata la 24 de salarii minime (97.200 lei). CASS de plata = 9.720 lei.

Concluzie

In concluzie, in cazul veniturilor din chirii este necesar sa analizati daca se datoreaza impozit 10% in cazul in care chiriasul este persoana fizica. In acest caz in DU se declara impozit 10% si CASS 10%.Doar daca chiriasul e persoana fizica, declarati si achitati impozit 10% la venitul net din chirii.

Informatii esentiale de retinut:

- Venitul net din chirii: Acesta se calculeaza aplicand o cota forfetara de cheltuieli de 20% asupra venitului brut.

- Termen de declarare: Aceste obligatii se declara prin Declaratia Unica (Formularul 212), care trebuie depusa pana la data de 25 mai a anului urmator celui in care au fost realizate veniturile.

- Retinerea la sursa: Daca chiriasul este o persoana juridica (companie), aceasta are obligatia sa calculeze, sa retina la sursa si sa plateasca impozitul pe chirie in numele tau. Totusi, CASS-ul pentru chirii se stabileste de catre proprietar prin Declaratia Unica.

Explicatii oferite in luna martie 2026 de catre specialistii site-ului PortalCodulFiscal.ro. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Citeste si: Declaratia unica precompletata: Cum o accesezi, limite si riscuri practice

Autor: Laura Profeanu

Sunt expert contabil activ din anul 2006, expert contabil judiciar activ din 2009, auditor financiar activ din anul 2009 si consultant fiscal activ din anul 2013.

Sunt expert contabil activ din anul 2006, expert contabil judiciar activ din 2009, auditor financiar activ din anul 2009 si consultant fiscal activ din anul 2013.

Ti-a placut acest articol? Recomanda-l prietenilor:

Va oferim CADOU un Raport Special Gratuit

Adauga adresa de e-mail pentru a primi Raportul GratuitPFA in 2026. Noutati privind TAXAREA + Studii de caz

Articole pe acelasi subiect

Cele mai citite stiri

Actualizarea codurilor CAEN Rev. 3 pentru profesiile liberale: Cand este obligatorie depunerea formularului D700?

Citeste mai mult

Arhivare documente: Cat timp se pastreaza documentele contabile in arhiva?

Citeste mai mult

PFA cresterea albinelor: Ce cod CAEN se alege si ce contributii se platesc?

Citeste mai mult

Registrul de evidenta fiscala: 4 modificari aduse de OMF nr. 808/2026

Citeste mai mult

Cum se tine contabilitatea unei asociatii de proprietari: Ghid practic cu explicatii, exemple si solutii

Citeste mai mult