Veniturile din jocuri de noroc de pana la 10.000 de lei vor fi impozitate cu 4%

de Redactia PortalPFA la 19 Sep. 2025

Copierea de continut din prezentul site este supusa regulilor precizate in Termeni si conditii! Click aici.

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

X

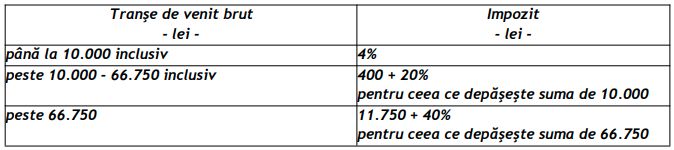

Veniturile din jocuri de noroc se impoziteaza prin retinere la sursa. Impozitul datorat se determina la fiecare plata, prin aplicarea urmatorului barem de impunere asupra fiecarui venit brut primit de un participant de la un organizator sau platitor de venituri din jocuri de noroc:

Pentru veniturile realizate de catre persoanele fizice ca urmare a participarii la jocuri de noroc la distanta sau on-line, definite potrivit OUG nr. 77/2009 privind organizarea si exploatarea jocurilor de noroc, aprobata cu modificari si completari prin Legea nr. 246/2010, cu modificarile si completarile ulterioare, impozitul datorat se determina si se retine la sursa la fiecare transfer din contul de pe platforma de joc in contul bancar sau similar.

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Impozit MICRO 2026 Fara erori fara amenzi

Contabilitatea si fiscalitatea persoanelor fizice

Impozitul datorat in cazul veniturilor obtinute ca urmare a participarii la jocurile de noroc caracteristice cazinourilor, cluburilor de poker, slot-machine si lozuri, cu valoare mai mare decat plafonul neimpozabil de 66.750 lei, se determina prin aplicarea baremului prevazut mai sus asupra fiecarui venit brut primit de un participant, iar din rezultatul obtinut se scade suma de 11.750 lei.

Obligatia calcularii, retinerii si platii impozitului revine organizatorilor/platitorilor de venituri.

Nu sunt impozabile urmatoarele venituri obtinute in bani si/sau in natura ca urmare a participarii la jocurile de noroc caracteristice cazinourilor, cluburilor de poker, slot-machine si lozuri sub valoarea sumei neimpozabile de 66.750 lei, inclusiv, realizate de contribuabil pentru fiecare venit brut primit.

Verificarea incadrarii in plafonul neimpozabil se efectueaza la fiecare plata, indiferent de tipul de joc din care a fost obtinut venitul respectiv.

In cazul in care venitul brut primit la fiecare plata depaseste plafonul neimpozabil de 66.750 lei, inclusiv, impozitarea se efectueaza distinct fata de veniturile obtinute din participarea la alte tipuri de jocuri de noroc.

Impozitul calculat si retinut in momentul platii este impozit final.

Impozitul pe venit astfel calculat si retinut se plateste la bugetul de stat pana la data de 25 inclusiv a lunii urmatoare celei in care a fost retinut.

Autor: Redactia PortalPFA

Redactia PortalPFA este formata dintr-un colectiv de 3 autori specializati in domenii precum contabilitate, fiscalitate, TVA si legislatia muncii. Zilnic aducem in atentia dvs. tot ce este nou legat de TVA, legislatie fiscala si contabila, explicand detaliat modificarile aparute. Va oferim solutii practice pentru orice dilema generata de noutatile cotidiene.

Redactia PortalPFA este formata dintr-un colectiv de 3 autori specializati in domenii precum contabilitate, fiscalitate, TVA si legislatia muncii. Zilnic aducem in atentia dvs. tot ce este nou legat de TVA, legislatie fiscala si contabila, explicand detaliat modificarile aparute. Va oferim solutii practice pentru orice dilema generata de noutatile cotidiene.

Ti-a placut acest articol? Recomanda-l prietenilor:

Va oferim CADOU un Raport Special Gratuit

Adauga adresa de e-mail pentru a primi Raportul GratuitPFA in 2026. Noutati privind TAXAREA + Studii de caz

Articole pe acelasi subiect

Cele mai citite stiri

Actualizarea codurilor CAEN Rev. 3 pentru profesiile liberale: Cand este obligatorie depunerea formularului D700?

Citeste mai mult

Arhivare documente: Cat timp se pastreaza documentele contabile in arhiva?

Citeste mai mult

PFA cresterea albinelor: Ce cod CAEN se alege si ce contributii se platesc?

Citeste mai mult

Registrul de evidenta fiscala: 4 modificari aduse de OMF nr. 808/2026

Citeste mai mult

Cum se tine contabilitatea unei asociatii de proprietari: Ghid practic cu explicatii, exemple si solutii

Citeste mai mult