Bonificatie la plata impozitului pe profit. Este necesara inregistrarea reducerii?

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Iata raspunsul specialistului!

Rezultatul fiscal se stabileste extracontabil si se prezinta in Registrul de evidenta fiscala, in Declaratia101 “Declaratia privind impozitul pe profit”, iar anumite informatii si in Notele explicative la situatiile financiare. Acesta nu este prezentat in bilant sau in contul de profit si pierdere. Fata de prezentarea in contul de profit si pierdere a veniturilor si cheltuielilor dupa natura acestora, in

Radiere SRL PFA II IF

Impozit MICRO 2026 Fara erori fara amenzi

3 culturi profitabile - Goji Merisoare Aronia

Prin urmare,nu veti inregistra reducerea de 5% ca urmare a aplicarii sistemului split tva prin nota contabila distincta in contabilitate, insa este obligatoriu sa completati elementele luate in calcul la determinarea impozitului pe profit in Registrul de evidenta fiscala pentru exercitiul financiar incheiat.

La pct. 8 din Normele metodologice, se prevede ca:

„8. In aplicarea prevederilor art. 19 alin. (7) din Codul fiscal, pentru calculul rezultatului fiscal contribuabilii sunt obligati sa intocmeasca un registru de evidenta fiscala, tinut in forma scrisa sau electronica, cu respectarea dispozitiilor Legii nr. 82/1991, republicata, cu modificarile si completarile ulterioare, referitoare la utilizarea sistemelor informatice de prelucrare automata a datelor. In registrul de evidenta fiscala trebuie inscrise veniturile si cheltuielile inregistrate conform reglementarilor contabile aplicabile, potrivit art. 19 alin. (1) din Codul fiscal, veniturile neimpozabile potrivit art. 23 din Codul fiscal, deducerile fiscale, elementele similare veniturilor, elementele similare cheltuielilor, cheltuielile nedeductibile, potrivit art. 25 din Codul fiscal, precum si orice informatie cuprinsa in declaratia fiscala, obtinuta in urma unor prelucrari ale datelor furnizate de inregistrarile contabile. Evidentierea veniturilor si a cheltuielilor aferente se efectueaza pe natura economica, prin totalizarea acestora pe trimestru si/sau an fiscal, dupa caz."

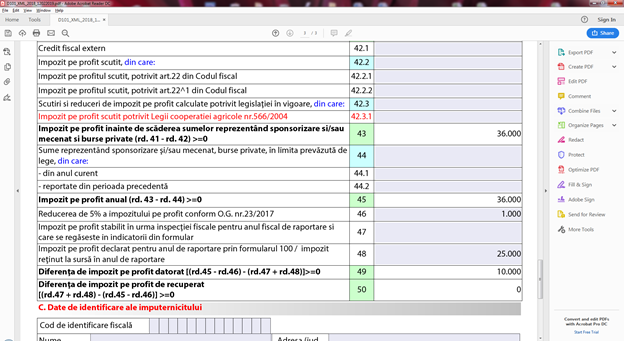

In concluzie, veti inregistra nota contabila 691 = 441 direct cu suma de plata asa cum rezulta din REF; in ce priveste Declaratia privind impozitul pe profit veti trece la randul 46 suma aferenta reducerii de 5% a impozitului pe profit conform O.G. nr. 23/2017 , iar in Registrul de evidenta fiscala veti evidentia corespunzator aceasta reducere acordata,astfel incat sa existe concordanta intre Registrul de evidenta fiscala si Declaratia 101 completata.

Raspuns oferit pe portalcontabilitate.ro de Vera Constantin - Expert contabil.

Redactia PortalPFA este formata dintr-un colectiv de 3 autori specializati in domenii precum contabilitate, fiscalitate, TVA si legislatia muncii. Zilnic aducem in atentia dvs. tot ce este nou legat de TVA, legislatie fiscala si contabila, explicand detaliat modificarile aparute. Va oferim solutii practice pentru orice dilema generata de noutatile cotidiene.

Ti-a placut acest articol? Recomanda-l prietenilor:

Va oferim CADOU un Raport Special Gratuit

Adauga adresa de e-mail pentru a primi Raportul GratuitPFA in 2026. Noutati privind TAXAREA + Studii de caz

Articole pe acelasi subiect

Cele mai citite stiri