Declaratia 230 in 2023: termen si instructiuni de completare

de Viorica Ghinea la 07 Feb. 2023

Copierea de continut din prezentul site este supusa regulilor precizate in Termeni si conditii! Click aici.

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

X

Citeste in continuare cine poate completa Declaratia 230, care este termenul de depunere in 2023, cum se completeaza, dar si alte informatii utile.

Cine poate completa Declaratia 230?

Formularul se completeaza si se depune de catre persoanele fizice care realizeaza urmatoarele venituri din Romania:

- venituri din salarii si asimilate salariilor;

- venituri din pensii;

Contabilitatea si fiscalitatea persoanelor fizice

Manual de inventariere Societati comerciale PFA ONG

Cresterea prepelitelor japoneze

- venituri din activitati independente impuse pe baza de norma de venit;

- activitati agricole impuse pe baza de norma de venit;

- venituri din activitati independente realizate in baza contractelor de activitate sportiva, pentru care impozitul se retine la sursa;

- venituri din drepturi de proprietate intelectuala, altele decat cele pentru care venitul net se determina in sistem real;

- venituri din cedarea folosintei bunurilor pentru care venitul net se determina pe baza normelor de venit si venituri din cedarea folosintei bunurilor pentru care venitul net se determina pe baza cotelor forfetare de cheltuieli.

Termenul limita pentru depunerea Declaratiei 230 in 2023

Declaratia 230 - "Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat" si 212 - “Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice” se depun pana la data de 25 mai a anului urmator celui de realizare a veniturilor, inclusiv, sub sanctiunea decaderii.

Depunerea Declaratiei 230

"Cererea privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat", impreuna cu anexele completate, se poate depune astfel:

a) Prin intermediul portalului Agentiei Nationale de Administrare Fiscala www.anaf.ro, accesand serviciul„Spatiul Privat Virtual”:

Pentru a se inregistra ca utilizatori ai serviciului Spatiului Privat Virtual, contribuabilii pot accesa link-ul: Inregistrare persoane fizice (https://www.anaf.ro/InregPersFizicePublic).

Serviciul „Spatiul Privat Virtual” este un serviciu gratuit care poate fi accesat de persoanele fizice prin autentificarea cu:

- credentiale de tip „nume utilizator” si „parola” insotite de coduri de autentificare de unica folosinta„OTP”;

- certificat digital calificat.

In situatia in care se doreste depunerea formularului 230 prin serviciul Spatiul Privat Virtual se va accesa portalul Agentiei Nationale de Administrare Fiscala, www.anaf.ro, sectiunea „Depunere declaratie unica si alte formulare SPV PF”.

b) Prin intermediul portalului www.e-guvernare.ro, prin utilizarea unui certificat digital calificat;

c) In format hartie, la registratura organului fiscal competent, in mod individual ;

d) Prin posta, in mod individual, cu confirmare de primire;

e) prin mijloace electronice de transmitere la distanta, prin intermediul Situatiei centralizatoare a datelor cuprinse in formularul 230, transmisa de catre entitatea beneficiara a sumei.

Completarea Declaratiei 230

Contribuabilii completeza formularul in urmatoarele situatii:

a) au efectuat in anul de raportare cheltuieli pentru acordarea de burse private conform legii si solicitarestituirea acestora;

b) dispun asupra destinatiei sumei reprezentand pana la 3,5% din impozitul anual pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii sau unitatilor de cult.

Contribuabilii pot solicita directionarea acestei sume pentru sustinerea mai multor entitati nonprofit/unitati de cult precum si pentru acordarea de burse private. In aceasta situatie se completeaza in mod corespunzator formularul “Anexa nr.... la Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat”. De asemenea, se completeaza corespunzator casutele prevazute la sfarsitul formularului 230, cu numarul anexelor completate si depuse impreuna cu

acesta.

Nu se poate depune formularul „Anexa nr.... la Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat”, ulterior depunerii unui formular 230.

In situatia in care formularul se depune de catre un imputernicit desemnat de contribuabil, se completeaza si sectiunea nr. III. „Date de identificare a imputernicitului”.

In cazul in care formularul se depune sau transmite in format hartie, acesta se completeaza in doua exemplare. Un exemplar se va pastra de catre organul fiscal iar celalalt se va pastra de catre contribuabil sau de catre imputernicitul acestuia.

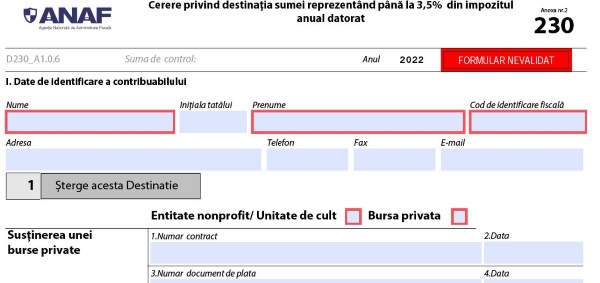

Completarea Sectiunii II "Destinatia sumei reprezentand pana la 3,5 % din impozitul anual pentru sustinerea entitatilor nonprofit/unitatilor de cult, precum si pentru acordarea de burse private, conform legii"

a) Bursa privata - casuta se bifeaza de catre contribuabilii care au efectuat cheltuieli in cursul anului de raportare cu burse private conform legii si solicita restituirea acestora.

„Contract nr./data” - se inscriu numarul si data contractului privind acordarea bursei private.

„Suma platita (lei)” - se inscrie suma platita de contribuabil in cursul anului de raportare pentru bursa privata.

„Documente de plata nr./data” - se inscriu numarul si data documentelor care atesta plata bursei

private.

Contribuabilii au obligatia de a prezenta organului fiscal competent, in copie cu mentiunea „conform cu originalul”, contractul privind bursa privata, precum si documentele de plata pentru aceste burse.

b) Sustinerea unei entitati nonprofit/unitati de cult - casuta se bifeaza de catre contribuabilii care solicita virarea sumei reprezentand pana la 3,5% din impozitul anual pentru sustinerea entitatilor nonprofit/unitatilor de cult.

„Optiune privind distribuirea sumei pentru o perioada de 2 ani”- se bifeaza in cazul in care contribuabilul solicita prin cerere distribuirea sumei reprezentand pana la 3,5% din impozitul pe venit datorat pentru acelasi beneficiar pentru o perioada de 2 ani. Solicitarea poate fi reinnoita dupa expirarea perioadei de 2 ani.

„Cod de identificare fiscala a entitatii nonprofit/unitatii de cult” - se inscrie codul de identificare fiscala a entitatii nonprofit/unitatii de cult pentru care se solicita virarea sumei.

„Denumire entitate nonprofit/unitate de cult” - se inscrie denumirea completa a entitatii nonprofit/unitatii de cult.

„Cont bancar (IBAN)” - se completeaza codul IBAN al contului bancar al entitatii nonprofit/unitatii de cult.

„Procentul din impozit” – se completeza cu procentul din impozitul pe venit pe care contribuabilul opteaza sa-l vireze catre entitatea nonprofit/unitatea de cult, care nu poate depasi plafonul admis de lege de 3,5% din impozitul pe venit datorat.

„Suma” - se completeaza cu suma solicitata de contribuabil a fi virata in contul entitatii nonprofit/unitatii de cult. In situatia in care contribuabilul nu cunoaste suma care poate fi virata, nu va completa rubrica „Suma”, caz in care organul fiscal va calcula si va vira suma admisa, conform legii.

Daca suma rezultata prin aplicarea procentului din impozit inscris in cerere, pentru sustinerea entitatilor nonprofit/unitatilor de cult, cumulata cu suma platita pentru bursa privata depaseste plafonul admis de lege reprezentand 3,5% din impozitul anual datorat, atunci suma totala luata in calcul este limitata la nivelul acestui plafon, avand prioritate cheltuielile cu bursa privata efectuate in cursul anului de raportare .

Autor: Viorica Ghinea

Ghinea Viorica face parte din echipa Portalpfa.ro din anul 2017, unde se concentreaza pe noutatile legislative si prezinta cele mai relevante stiri din domeniu. Si-a inceput activitatea in presa in 2009 si a acoperit de-a lungul anilor subiecte precum sanatate, amenajari interioare, moda, sport si legislatie. In prezent, scrie pentru dumneavoastra despre tot ceea ce inseamna TVA, monografii contabile, legislatie fiscala si contabila, pentru a sprijini contabilii, antreprenorii si alte categorii.

Ghinea Viorica face parte din echipa Portalpfa.ro din anul 2017, unde se concentreaza pe noutatile legislative si prezinta cele mai relevante stiri din domeniu. Si-a inceput activitatea in presa in 2009 si a acoperit de-a lungul anilor subiecte precum sanatate, amenajari interioare, moda, sport si legislatie. In prezent, scrie pentru dumneavoastra despre tot ceea ce inseamna TVA, monografii contabile, legislatie fiscala si contabila, pentru a sprijini contabilii, antreprenorii si alte categorii.

Ti-a placut acest articol? Recomanda-l prietenilor:

Va oferim CADOU un Raport Special Gratuit

Adauga adresa de e-mail pentru a primi Raportul GratuitPFA in 2026. Noutati privind TAXAREA + Studii de caz

Articole pe acelasi subiect

Cele mai citite stiri

Instalare panouri fotovoltaice: Monografie contabila prosumator

Citeste mai mult

Infiintare PFA: Cum se atesta pregatirea sau experienta profesionala?

Citeste mai mult

Contabilitate PFA pentru Uber si Bolt: Deductibilitate cheltuieli, obligatii fiscale si studii de caz rezolvate

Citeste mai mult

Videoconferinta ANAF: Cum se vor desfasura intalnirile online si ce proceduri pot fi derulate?

Citeste mai mult

7 lucruri esentiale pe care sa le stii inainte sa alegi un soft pentru restaurantul tau

Citeste mai mult