Ce taxe plateste un PFA in 2026 daca are si contract de munca

de Vera Constantin la 25 Mai. 2026

Copierea de continut din prezentul site este supusa regulilor precizate in Termeni si conditii! Click aici.

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

X

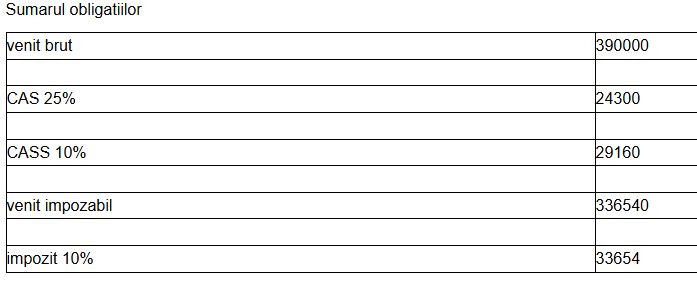

O persoana fizica este angajata la o societate comerciala, avand un salariu brut de incadrare de 10.000 lei/luna. Aceeasi persoana detine si un PFA prin care incaseaza suma de 32.500 lei/luna, respectiv 390.000 lei/an. In continuare, prezentam modul de calcul al impozitelor si contributiilor sociale pe care aceasta persoana fizica le datoreaza pentru veniturile obtinute din activitatea desfasurata ca PFA.

Copiaza Link-ul catre aceasta sectiune: Pasii de determinare a venitului net anual impozabilPentru determinarea venitului net anual impozabil din activitati independente, societatea dvs. este necesar sa ia in considerare pierderile fiscale reportate, precum si a contributiilor sociale (CAS) si de sanatate (CASS).

Copiaza Link-ul catre aceasta sectiune: Pasii de determinare a venitului net anual impozabilPentru determinarea venitului net anual impozabil din activitati independente, societatea dvs. este necesar sa ia in considerare pierderile fiscale reportate, precum si a contributiilor sociale (CAS) si de sanatate (CASS).

Pasii de determinare a venitului net anual impozabil:

a) Venitul net anual recalculat sau pierderea neta recalculata

Contribuabilii determina venitul net anual recalculat sau pierderea neta recalculata pentru fiecare sursa de venit din categoriile prevazute de Codul fiscal. Acest calcul se realizeaza prin deducerea pierderilor fiscale reportate din venitul net anual determinat in sistem real. Astfel, pierderile fiscale din anii anteriori sunt compensate, contribuind la ajustarea corecta a bazei de impunere.

b) Venitul net anual impozabil

Venitul net anual impozabil se stabileste prin insumarea tuturor veniturilor nete anuale recalculate. Din suma astfel obtinuta se deduc contributiile sociale datorate:

Contributia de asigurari sociale (CAS), determinata conform regulilor stabilite de art. 151 alin. (1) din Codul fiscal.

Contributia de asigurari sociale de sanatate (CASS), determinata potrivit art. 174 alin. (1).

Reportarea si compensarea pierderilor fiscale anuale

Pierderea fiscala anuala inregistrata pe fiecare sursa de venit poate fi compensata in limita a 70% din veniturile nete anuale sau castigurile nete anuale obtinute din aceeasi sursa de venit.

Pierderea fiscala anuala poate fi reportata si compensata in urmatorii cinci ani fiscali consecutivi, in limita mentionata de 70%.

Copiaza Link-ul catre aceasta sectiune: CASSCASS in cazul veniturilor din activitati independente se datoreaza in functie de venitul net obtinut raportat la 6,72 salarii minime. Daca venitul net este mai mare de 6 salarii minime pe economie, se plateste CASS la baza de calcul de 6 salarii, indiferent de perioada de activitate.

Calitatea de salariat influenteaza doar ptr. venituri mai mai mici de 6 salarii, ceea ce nu e cazul prezentat de dvs..

SECTIUNEA a 6-a - Stabilirea si plata contributiei de asigurari sociale de sanatate in cazul persoanelor fizice prevazute la art. 155 alin. (1) lit. b) - h) din Codul fiscal

ART. 174 - Stabilirea, declararea si plata contributiei de asigurari sociale de sanatate in cazul persoanelor care realizeaza venituri din cele prevazute la art. 155 alin. (1) lit. b)

(1) Contributia de asigurari sociale de sanatate se calculeaza de catre contribuabilii care in anul fiscal pentru care se depune declaratia prevazuta la art. 122 au realizat venituri din cele prevazute la art. 155 alin. (1) lit. b), altele decat cele prevazute la art. 681, prin aplicarea cotei de contributie prevazute la art. 156 asupra bazei anuale de calcul prevazute la art. 170 alin. (1).

(2) Persoanele fizice care au realizat venituri din cele prevazute la art. 155 alin. (1) lit. b), altele decat cele prevazute la art. 681, si au inregistrat pierdere fiscala sau un venit net anual egal cu zero nu datoreaza contributia de asigurari sociale de sanatate potrivit art. 170 alin. (1). Acestea pot opta pentru plata contributiei de asigurari sociale de sanatate potrivit art. 180 alin. (1).

(3) Persoanele fizice care realizeaza venituri din cele prevazute la art. 155 alin. (1) lit. b) stabilesc si declara contributia, depun Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice la termenele si in conditiile prevazute la titlul IV - Impozitul pe venit, pentru persoanele fizice care realizeaza venituri din activitati independente.

Copiaza Link-ul catre aceasta sectiune: CASART. 148 - Baza de calcul al contributiei de asigurari sociale datorate de persoanele fizice care realizeaza veniturile prevazute la art. 137 alin. (1) lit. b) si b1)

(1) Persoanele fizice care in anul fiscal pentru care se depune Declaratia unica privind impozitul pe venit si contributiile sociale datorate de personale fizice prevazuta la art. 122 au realizat venituri din activitatile prevazute la art. 137 alin. (1) lit. b) si b1), din una sau mai multe surse si/sau categorii de venituri, a caror valoare anuala cumulata este cel putin egala cu 12 salarii minime brute pe tara, datoreaza contributia de asigurari sociale la o baza de calcul stabilita potrivit alin. (2).

(2) Baza anuala de calcul al contributiei de asigurari sociale, in cazul persoanelor care realizeaza veniturile prevazute la art. 137 alin. (1) lit. b) si b1), o reprezinta venitul ales de contribuabil, care nu poate fi mai mic decat:

a) nivelul de 12 salarii minime brute pe tara, in cazul veniturilor realizate cuprinse intre 12 salarii minime brute pe tara inclusiv si 24 de salarii minime brute pe tara;

b) nivelul de 24 de salarii minime brute pe tara, in cazul veniturilor realizate cel putin egale cu 24 de salarii minime brute pe tara.

(3) Incadrarea in plafonul anual de cel putin 12 salarii minime brute pe tara sau de cel putin 24 de salarii minime brute pe tara, dupa caz, se efectueaza prin cumularea veniturilor nete si/sau a normelor anuale de venit din activitati independente determinate potrivit art. 68 si 69, a venitului brut realizat in baza contractelor de activitate sportiva potrivit art. 681, precum si a veniturilor nete din drepturi de proprietate intelectuala determinate potrivit art. 72, art. 721 si 73, realizate in anul pentru care se datoreaza contributia.

(4) Persoanele fizice prevazute la alin. (1) care nu se incadreaza in plafonul de cel putin 12 salarii prevazut la alin. (3) pot opta pentru plata contributiei de asigurari sociale pentru anul de realizare a venitului la un venit ales, care nu poate fi mai mic decat nivelul prevazut la alin. (2) lit. a). Exercitarea optiunii se efectueaza anual prin depunerea Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de personale fizice prevazute la art. 122, pana la termenul prevazut la art. 122 alin. (3).

SECTIUNEA a 6-a - Stabilirea si plata contributiei de asigurari sociale in cazul persoanelor care realizeaza venituri din activitati independente si din drepturi de proprietate intelectuala din Codul fiscal

ART. 151 - Stabilirea, declararea si plata contributiei de asigurari sociale in cazul persoanelor care realizeaza veniturile prevazute la art. 137 alin. (1) lit. b) si b1)

(1) (1) Contribuabilii prevazuti la art. 148 alin. (1) si (4) calculeaza contributia de asigurari sociale prin aplicarea cotei prevazute la art. 138 lit. a) asupra bazei anuale de calcul mentionate la art. 148 alin. (2), depun Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice pana la termenul legal prevazut la art. 122 alin. (3) si au obligatia de a efectua plata acesteia in cadrul aceluiasi termen.

(2) Prevederile alin. (1), precum si cele ale art. 148 sunt aplicabile si in cazul contribuabililor care in cursul anului fiscal incep o activitate independenta si/sau incep sa realizeze venituri din drepturi de proprietate intelectuala, precum si in cazul celor care intra in suspendare temporara a activitatii potrivit legislatiei in materie ori isi inceteaza activitatea.

Copiaza Link-ul catre aceasta sectiune: Ce taxe datoareaza in 2026Conform regulior mentionate anterior, taxele datorate sunt urmatoarele:

Explicatii oferite in luna mai 2026 de catre specialistii site-ului PortalCodulFiscal.ro. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Pasii de determinare a venitului net anual impozabil

Copiaza Link-ul catre aceasta sectiune: Pasii de determinare a venitului net anual impozabilPasii de determinare a venitului net anual impozabil:

a) Venitul net anual recalculat sau pierderea neta recalculata

Contribuabilii determina venitul net anual recalculat sau pierderea neta recalculata pentru fiecare sursa de venit din categoriile prevazute de Codul fiscal. Acest calcul se realizeaza prin deducerea pierderilor fiscale reportate din venitul net anual determinat in sistem real. Astfel, pierderile fiscale din anii anteriori sunt compensate, contribuind la ajustarea corecta a bazei de impunere.

b) Venitul net anual impozabil

Venitul net anual impozabil se stabileste prin insumarea tuturor veniturilor nete anuale recalculate. Din suma astfel obtinuta se deduc contributiile sociale datorate:

Contributia de asigurari sociale (CAS), determinata conform regulilor stabilite de art. 151 alin. (1) din Codul fiscal.

Contributia de asigurari sociale de sanatate (CASS), determinata potrivit art. 174 alin. (1).

Reportarea si compensarea pierderilor fiscale anuale

Pierderea fiscala anuala inregistrata pe fiecare sursa de venit poate fi compensata in limita a 70% din veniturile nete anuale sau castigurile nete anuale obtinute din aceeasi sursa de venit.

Pierderea fiscala anuala poate fi reportata si compensata in urmatorii cinci ani fiscali consecutivi, in limita mentionata de 70%.

CASS

Copiaza Link-ul catre aceasta sectiune: CASSCalitatea de salariat influenteaza doar ptr. venituri mai mai mici de 6 salarii, ceea ce nu e cazul prezentat de dvs..

SECTIUNEA a 6-a - Stabilirea si plata contributiei de asigurari sociale de sanatate in cazul persoanelor fizice prevazute la art. 155 alin. (1) lit. b) - h) din Codul fiscal

ART. 174 - Stabilirea, declararea si plata contributiei de asigurari sociale de sanatate in cazul persoanelor care realizeaza venituri din cele prevazute la art. 155 alin. (1) lit. b)

(1) Contributia de asigurari sociale de sanatate se calculeaza de catre contribuabilii care in anul fiscal pentru care se depune declaratia prevazuta la art. 122 au realizat venituri din cele prevazute la art. 155 alin. (1) lit. b), altele decat cele prevazute la art. 681, prin aplicarea cotei de contributie prevazute la art. 156 asupra bazei anuale de calcul prevazute la art. 170 alin. (1).

(2) Persoanele fizice care au realizat venituri din cele prevazute la art. 155 alin. (1) lit. b), altele decat cele prevazute la art. 681, si au inregistrat pierdere fiscala sau un venit net anual egal cu zero nu datoreaza contributia de asigurari sociale de sanatate potrivit art. 170 alin. (1). Acestea pot opta pentru plata contributiei de asigurari sociale de sanatate potrivit art. 180 alin. (1).

(3) Persoanele fizice care realizeaza venituri din cele prevazute la art. 155 alin. (1) lit. b) stabilesc si declara contributia, depun Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice la termenele si in conditiile prevazute la titlul IV - Impozitul pe venit, pentru persoanele fizice care realizeaza venituri din activitati independente.

CAS

Copiaza Link-ul catre aceasta sectiune: CAS(1) Persoanele fizice care in anul fiscal pentru care se depune Declaratia unica privind impozitul pe venit si contributiile sociale datorate de personale fizice prevazuta la art. 122 au realizat venituri din activitatile prevazute la art. 137 alin. (1) lit. b) si b1), din una sau mai multe surse si/sau categorii de venituri, a caror valoare anuala cumulata este cel putin egala cu 12 salarii minime brute pe tara, datoreaza contributia de asigurari sociale la o baza de calcul stabilita potrivit alin. (2).

(2) Baza anuala de calcul al contributiei de asigurari sociale, in cazul persoanelor care realizeaza veniturile prevazute la art. 137 alin. (1) lit. b) si b1), o reprezinta venitul ales de contribuabil, care nu poate fi mai mic decat:

a) nivelul de 12 salarii minime brute pe tara, in cazul veniturilor realizate cuprinse intre 12 salarii minime brute pe tara inclusiv si 24 de salarii minime brute pe tara;

b) nivelul de 24 de salarii minime brute pe tara, in cazul veniturilor realizate cel putin egale cu 24 de salarii minime brute pe tara.

(3) Incadrarea in plafonul anual de cel putin 12 salarii minime brute pe tara sau de cel putin 24 de salarii minime brute pe tara, dupa caz, se efectueaza prin cumularea veniturilor nete si/sau a normelor anuale de venit din activitati independente determinate potrivit art. 68 si 69, a venitului brut realizat in baza contractelor de activitate sportiva potrivit art. 681, precum si a veniturilor nete din drepturi de proprietate intelectuala determinate potrivit art. 72, art. 721 si 73, realizate in anul pentru care se datoreaza contributia.

(4) Persoanele fizice prevazute la alin. (1) care nu se incadreaza in plafonul de cel putin 12 salarii prevazut la alin. (3) pot opta pentru plata contributiei de asigurari sociale pentru anul de realizare a venitului la un venit ales, care nu poate fi mai mic decat nivelul prevazut la alin. (2) lit. a). Exercitarea optiunii se efectueaza anual prin depunerea Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de personale fizice prevazute la art. 122, pana la termenul prevazut la art. 122 alin. (3).

SECTIUNEA a 6-a - Stabilirea si plata contributiei de asigurari sociale in cazul persoanelor care realizeaza venituri din activitati independente si din drepturi de proprietate intelectuala din Codul fiscal

ART. 151 - Stabilirea, declararea si plata contributiei de asigurari sociale in cazul persoanelor care realizeaza veniturile prevazute la art. 137 alin. (1) lit. b) si b1)

(1) (1) Contribuabilii prevazuti la art. 148 alin. (1) si (4) calculeaza contributia de asigurari sociale prin aplicarea cotei prevazute la art. 138 lit. a) asupra bazei anuale de calcul mentionate la art. 148 alin. (2), depun Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice pana la termenul legal prevazut la art. 122 alin. (3) si au obligatia de a efectua plata acesteia in cadrul aceluiasi termen.

(2) Prevederile alin. (1), precum si cele ale art. 148 sunt aplicabile si in cazul contribuabililor care in cursul anului fiscal incep o activitate independenta si/sau incep sa realizeze venituri din drepturi de proprietate intelectuala, precum si in cazul celor care intra in suspendare temporara a activitatii potrivit legislatiei in materie ori isi inceteaza activitatea.

Ce taxe datoareaza in 2026

Copiaza Link-ul catre aceasta sectiune: Ce taxe datoareaza in 2026Explicatii oferite in luna mai 2026 de catre specialistii site-ului PortalCodulFiscal.ro. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Autor: Vera Constantin

Expert contabil din 2007

Experienta in: contabilitate financiara, impozit pe profit, impozit venit si contributii sociale obligatorii, TVA, state de salarii, REVISAL, completare registre obligatorii societati comerciale, resurse umane, gestiune imobilizari, intocmire situatii financiare anuale si semestriale, consultanta manageriala si fiscala, interpretarea fisei de platitor obtinuta de la A.N.A.F., intocmire declaratii lunare in vederea depunerii la A.N.A.F. si la alte autoritati, spre exemplu Autoritatea Fondului de Mediu, declaratia lunara Intrastat pentru tranzactii intracomunitare, consiliere vis-a-vis de documentarea dosarului de depus la ONRC pentru diverse mentiuni (deschidere punct de lucru, adaugare coduri CAEN, prelungire sediu social sau sedii secundare, prelungire mandat administrator etc.)

Studii: Absolventa a Academiei de Studii Economice Bucuresti, Facultatea de Management

Expert contabil din 2007

Experienta in: contabilitate financiara, impozit pe profit, impozit venit si contributii sociale obligatorii, TVA, state de salarii, REVISAL, completare registre obligatorii societati comerciale, resurse umane, gestiune imobilizari, intocmire situatii financiare anuale si semestriale, consultanta manageriala si fiscala, interpretarea fisei de platitor obtinuta de la A.N.A.F., intocmire declaratii lunare in vederea depunerii la A.N.A.F. si la alte autoritati, spre exemplu Autoritatea Fondului de Mediu, declaratia lunara Intrastat pentru tranzactii intracomunitare, consiliere vis-a-vis de documentarea dosarului de depus la ONRC pentru diverse mentiuni (deschidere punct de lucru, adaugare coduri CAEN, prelungire sediu social sau sedii secundare, prelungire mandat administrator etc.)

Studii: Absolventa a Academiei de Studii Economice Bucuresti, Facultatea de Management

Ti-a placut acest articol? Recomanda-l prietenilor:

Va oferim CADOU un Raport Special Gratuit

Adauga adresa de e-mail pentru a primi Raportul GratuitPFA in 2026. Noutati privind TAXAREA + Studii de caz

Articole pe acelasi subiect

Cele mai citite stiri

Instalare panouri fotovoltaice: Monografie contabila prosumator

Citeste mai mult

Infiintare PFA: Cum se atesta pregatirea sau experienta profesionala?

Citeste mai mult

Arhivare documente: Cat timp se pastreaza documentele contabile in arhiva?

Citeste mai mult

PFA cresterea albinelor: Ce cod CAEN se alege si ce contributii se platesc?

Citeste mai mult

Registrul de evidenta fiscala: 4 modificari aduse de OMF nr. 808/2026

Citeste mai mult