Legea austeritatii a fost publicata în Monitorul Oficial: Consulta lista masurilor fiscale

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Masuri fiscale de la 1 iulie 2025

Copiaza Link-ul catre aceasta sectiune: Masuri fiscale de la 1 iulie 2025

Copiaza Link-ul catre aceasta sectiune: Masuri fiscale de la 1 iulie 2025Masuri fiscale de la 1 august 2025

Copiaza Link-ul catre aceasta sectiune: Masuri fiscale de la 1 august 2025

Cultura castravetelui anti-diabet

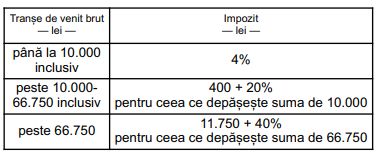

Ghid complet Impozitul pe venit si contributiile sociale

RIDE-SHARING implicatii fiscale si evidenta contabila pentru PFA si SRL

- medicamente de uz uman

- alimente si bauturi nealcoolice (cu exceptii)

- bauturilor nealcoolice care se incadreaza la codul NC 2202

- alimentelor cu zahar adaugat, al caror continut total de zahar este de minimum 10 g/100 g produs (altele decat laptele praf pentru nou-nascuti, sugari si copii de varsta mica)

- animale si pasari vii din specii domestice

- suplimente alimentare

- servicii de alimentare cu apa si canalizare

- manuale, carti, ziare, reviste (cu exceptii)

- acces la muzee, castele, case memoriale, monumente, gradini botanice/zoologice

- servicii de restaurant si catering (cu exceptii)

Dispozitii tranzitorii TVA 9% (pentru locuinte):

- suprafata utila max. 120 mp

- valoare max. 600.000 lei (fara TVA)

- poate fi locuita ca atare

- nu a mai achizitionat cu 9% TVA dupa 1 ian 2023

- exista act juridic incheiat pana la 1 aug 2025

- soti/sotii/parinti fara venituri proprii, coasigurati

- persoane cu drepturi stabilite prin decrete legi speciale

- 25% la depunerea declaratiei

- 75% pana la 25 mai a anului urmator

- alcool

- tutun

- combustibili

Masuri fiscale de la 1 ianuarie 2026

Copiaza Link-ul catre aceasta sectiune: Masuri fiscale de la 1 ianuarie 2026→ Creste de la 10% la 16% pentru:

- dividende distribuite catre persoane juridice

- dividende distribuite catre persoane fizice

- dividende distribuite catre nerezidenti

Nota:

→ Noua cota de 16% se aplica dividendelor distribuite incepand cu 1 ian 2026 (sau incepand cu prima zi a anului fiscal modificat care incepe in 2026)

→ Pentru dividende distribuite pe baza situatiilor financiare interimare din 2025, impozitul ramane 10%, fara recalculare la regularizare.

Sursa: PortalContabilitate.ro

Consultant fiscal din anul 2008, expert contabil, specialist in consultanta privind TVA, impozit pe profit, impozit pe venit si contributii sociale obligatorii, specialist in contabilitate financiara si de gestiune, specialist in probleme de procedura fiscala

Studii: absovent al Academiei de Studii Economice Bucuresti, absolvent al Masterului Management in administratie

Experienta:

- 16 ani in contabilitate financiara, de gestiune si in fiscalitate, din care 7 ani director economic;

- 12 ani in finante publice ocupand diverse functii de conducere de la sef serviciu pana la sef administratie;

- 1 an in audit intern.

Ti-a placut acest articol? Recomanda-l prietenilor:

Va oferim CADOU un Raport Special Gratuit

Adauga adresa de e-mail pentru a primi Raportul GratuitPFA in 2026. Noutati privind TAXAREA + Studii de caz

Articole pe acelasi subiect

![Taxe mai mari, reguli noi pentru numerar si plati electronice: Modificari cu impact direct pentru companii si persoane fizice [Proiect]](https://www.portalpfa.ro/dbimg_small/articole_320/bilant_2935.jpg)

Cele mai citite stiri