PFA la norma de venit: Regimul de impozitare si exemplu de calcul

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

In cazul contribuabililor care realizeaza venituri din activitati independente, altele decat venituri din profesii liberale (ex. medici, avocati, notari publici, executori judecatoresti, experti tehnici si contabili etc.), venitul net anual se determina pe baza normelor de venit de la locul desfasurarii activitatii.

Norme de venit 2025: Regimul de impozitare

Astfel, o PFA, II sau IF care desfasoara activitati independente poate sa aleaga determinarea venitului net pe baza de norma de venit daca activitatile desfasurate conform codurilor CAEN se regasesc in Anexa 1 din Nomenclatorul activitatilor independente pentru care venitul net se poate determina pe baza normelor anuale de venit, activitati desfasurate de contribuabili din productie, comert si prestari de servicii in vederea realizarii de venituri, aprobat prin O.M.F.P. nr. 925/2017.

Regimul de impozitare pe baza normelor de venit este obligatoriu pentru inchirierea in scop turistic a unui numar de camere cuprins intre 1 si 5 camere inclusiv si pentru activitatile agricole (cultivarea produselor agricole vegetale, exploatarea plantatiilor viticole, pomicole, arbustilor fructiferi si altele asemenea, cresterea si exploatarea animalelor, inclusiv din valorificarea produselor de origine animala, in stare naturala).

Radiere SRL PFA II IF

Capitalul social Noi reglementari fiscale contabile si juridice

3 culturi profitabile - Goji Merisoare Aronia

A aparut Cartea Verde a PFA - Ghid practic 100% pentru legalitatea activitatilor juridice, contabile si fiscale. Iti ofera toate raspunsurile de care ai nevoie pentru a-ti gestiona cu mana ferma afacerea! Ca sa mai ramai si tu cu ceva bani in buzunar dupa plata obligatiilor fiscale! Detalii aici >>

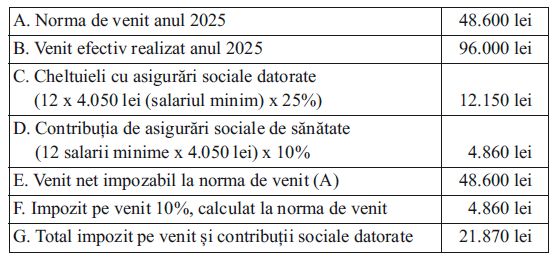

Norme de venit - Exemplu de calcul

Din exemplul prezentat reiese ca, in cazul in care o PFA realizeaza si incaseaza venituri in suma de 96.000 de lei in anul 2025 si este impozitata pe baza de norma de venit, va datora impozit si contributii sociale in valoare de 21.870 lei si va avea un venit anual de 74.130 lei (96.000 lei – 21.870 lei), respectiv 6.177,5 lei/luna (74.130 lei/12 luni).Pe site-ul ANAF gasiti lista cu Normele anuale de venit pe anul 2025, stabilite pentru activitati independente conform art. 69 din Legea nr. 227/2015 privind Codul fiscal, pe judete, in ordine alfabetica.

Normele de venit pe anul 2025 pot fi consultate AICI >>

Important! Contribuabilii pentru care venitul net se determina pe baza de norme de venit si care in anul fiscal anterior au inregistrat un venit brut anual mai mare decat echivalentul in lei al sumei de 25.000 euro, incepand cu anul fiscal urmator au obligatia determinarii venitului net anual in sistem real. Cursul de schimb valutar utilizat pentru determinarea echivalentului in lei al sumei de 25.000 euro este cursul de schimb mediu anual comunicat de Banca Nationala a Romaniei, pentru anul de realizare a venitului.

Redactia PortalPFA este formata dintr-un colectiv de 3 autori specializati in domenii precum contabilitate, fiscalitate, TVA si legislatia muncii. Zilnic aducem in atentia dvs. tot ce este nou legat de TVA, legislatie fiscala si contabila, explicand detaliat modificarile aparute. Va oferim solutii practice pentru orice dilema generata de noutatile cotidiene.

Ti-a placut acest articol? Recomanda-l prietenilor:

Va oferim CADOU un Raport Special Gratuit

Adauga adresa de e-mail pentru a primi Raportul GratuitPFA in 2026. Noutati privind TAXAREA + Studii de caz

Articole pe acelasi subiect

Cele mai citite stiri