Cum depui formularul 230 in 2022: modalitatile prezentate de ANAF

de Viorica Ghinea la 17 Mar. 2022

Copierea de continut din prezentul site este supusa regulilor precizate in Termeni si conditii! Click aici.

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

X

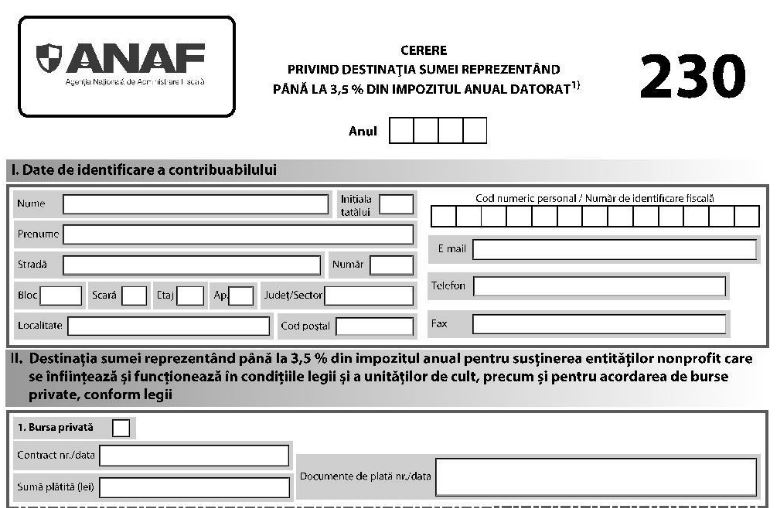

Noutatea acestui an este ca formularul 230 pentru redirectionarea pana la 3,5% din impozitul anual datorat poate fi depus direct la ONG-uri sau biserici de catre persoanele fizice, dupa cum s-a stabilit prin OG 8/2021.

Conform prevederilor actului normativ mentionat, formularul 230 ”Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat” se completeaza de catre contribuabilii persoane fizice si se depune pana la data de 25 mai 2022, inclusiv, sub sanctiunea decaderii, astfel:

- prin posta cu confirmare de primire;

Ghid complet Impozitul pe venit si contributiile sociale

Cultura castravetelui anti-diabet

Capitalul social Noi reglementari fiscale contabile si juridice

- direct la registratura organului fiscal;

- prin portalul e-guvernare;

- prin intermediul serviciului Spatiul Privat Virtual, sectiunea Depunere Declaratie unica si alte formulare SPV-PF accesand link-ul: https://formularespv-pf.anaf.ro/;

- sau se poate opta pentru depunerea cererii la entitatea nonprofit/unitatea de cult, beneficiara sumei.

Entitatea nonprofit/unitatea de cult care primeste cereri de la contribuabili are obligatia de a transmite la organul fiscal competent doar prin mijloace electronice de transmitere la distanta, formularul ”Situatie centralizatoare a datelor cuprinse in formularul 230”.

In aceasta situatie, originalul cererilor 230, in format hartie, se pastreaza de catre entitatile nonprofit/unitatile de cult si sunt puse la dispozitia organului fiscal la solicitarea acestuia.

Autor: Viorica Ghinea

Ghinea Viorica face parte din echipa Portalpfa.ro din anul 2017, unde se concentreaza pe noutatile legislative si prezinta cele mai relevante stiri din domeniu. Si-a inceput activitatea in presa in 2009 si a acoperit de-a lungul anilor subiecte precum sanatate, amenajari interioare, moda, sport si legislatie. In prezent, scrie pentru dumneavoastra despre tot ceea ce inseamna TVA, monografii contabile, legislatie fiscala si contabila, pentru a sprijini contabilii, antreprenorii si alte categorii.

Ghinea Viorica face parte din echipa Portalpfa.ro din anul 2017, unde se concentreaza pe noutatile legislative si prezinta cele mai relevante stiri din domeniu. Si-a inceput activitatea in presa in 2009 si a acoperit de-a lungul anilor subiecte precum sanatate, amenajari interioare, moda, sport si legislatie. In prezent, scrie pentru dumneavoastra despre tot ceea ce inseamna TVA, monografii contabile, legislatie fiscala si contabila, pentru a sprijini contabilii, antreprenorii si alte categorii.

Ti-a placut acest articol? Recomanda-l prietenilor:

Va oferim CADOU un Raport Special Gratuit

Adauga adresa de e-mail pentru a primi Raportul GratuitPFA in 2026. Noutati privind TAXAREA + Studii de caz

Articole pe acelasi subiect

Cele mai citite stiri

Infiintare PFA: Cum se atesta pregatirea sau experienta profesionala?

Citeste mai mult

Arhivare documente: Cat timp se pastreaza documentele contabile in arhiva?

Citeste mai mult

PFA cresterea albinelor: Ce cod CAEN se alege si ce contributii se platesc?

Citeste mai mult

Registrul de evidenta fiscala: 4 modificari aduse de OMF nr. 808/2026

Citeste mai mult

7 lucruri esentiale pe care sa le stii inainte sa alegi un soft pentru restaurantul tau

Citeste mai mult